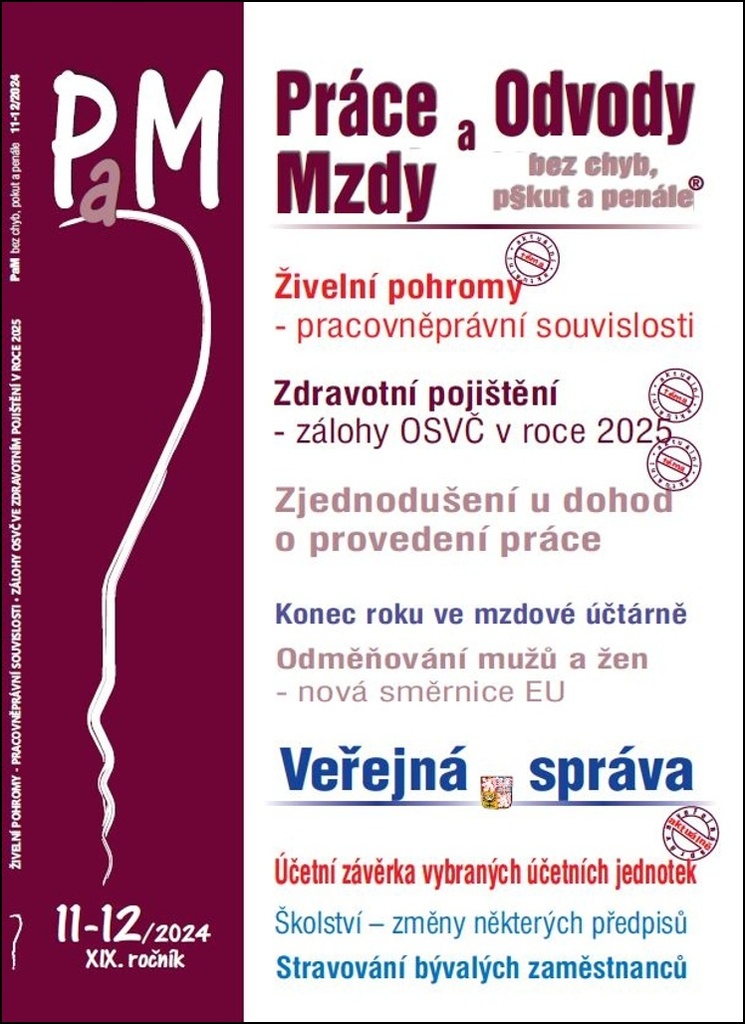

Popis produktu

Živelní pohromy – pracovněprávní souvislosti - Povodně mají své dopady i do pracovněprávních vztahů. Dochází k tzv. překážkám v práci na straně zaměstnance i na straně zaměstnavatele. Zaměstnanec například pomáhá při odstraňování následků povodní nebo se nemůže dostavit do zaměstnání. Na straně zaměstnavatele může nastat situace, kdy zaměstnavatel není schopen přidělovat práci zaměstnancům.Titul obsahuje:Měsíčník obsahuje aktuální příspěvky doplněné o příklady z praxe a aktuální judikaturu. Je rozdělen na rubriky: Aktuálně, Pracovní právo, Chyby a pokuty, Judikatura, Pracovní cesta, Automobil v podnikání, Odvody, Veřejná správa, Vzory smluv, Výdaje zaměstnavatele, Vedoucí pracovník …- Živelní pohromy – pracovněprávní souvislosti- Zálohy OSVČ ve zdravotním pojištění v roce 2025- Zjednodušení u dohod o provedení práce- Více pracovního volna pro zaměstnance- Jak správně sestavit harmonogram směn- Jak postupovat při hromadném propouštění zaměstnanců- Jak zajistit splnění povinností zaměstnance- Odměňování mužů a žen – nová směrnice EU- Konec roku ve mzdové účtárně- Nabytí zaměstnaneckých akcií a jejich daňové řešení- Dohody a rozhodné částky příjmu ve zdravotním pojištění od 1. 1. 2025- Pracovněprávní spor v souvislostech zdravotního pojištění- Účetní závěrka vybraných účetních jednotek- Změny některých předpisů v oblasti školství- Stravování bývalých zaměstnancůŽivelní pohromy – pracovněprávní souvislostiV případě, že zaměstnanec odstraňuje následky povodní na svém vlastním majetku (např. nemovitosti, automobilu apod.) a činí tak pouze ve svém vlastním zájmu, aby ochránil svůj majetek, jedná se o důležitou osobní překážku v práci v práci na straně zaměstnance dle ust. § 199 odst. 1 zákoníku práce. Vzhledem k tomu, že tato překážka není uvedena v příloze nařízení vlády č. 590/2006 Sb., kterým se stanoví okruh a rozsah jiných důležitých osobních překážek v práci, náhrada mzdy nebo platu za dobu jejího poskytnutí nenáleží. Možné ovšem je, aby se zaměstnanec se zaměstnavatelem dohodnul, že takto zameškanou dobu napracuje.Zálohy OSVČ ve zdravotním pojištění v roce 2025Minimální měsíční vyměřovací základ OSVČ pro rok 2025 je určen sazbou 50 % z částky průměrné mzdy 46 557 Kč, tj. 23 278,50 Kč. Minimální výše zálohy OSVČ pro rok 2025 se vypočte jako 13,5 % z částky 23 278,50 Kč a zvyšuje se tak od ledna 2025 z dosavadních 2 968 Kč na 3 143 Kč. Vyměřovacím základem pro placení pojistného na zdravotní pojištění je u OSVČ sazba 50 % daňového základu s povinností dodržet minimální vyměřovací základ u těch OSVČ, na které se tato povinnost vztahuje. Placením alespoň minimálních záloh 3 143 Kč je v roce 2025 tato povinnost splněna, pokud ovšem není povinností OSVČ platit od kalendářního měsíce, ve kterém podá v roce 2025 Přehled, vyšší zálohy podle daňového základu za rok 2024.Zjednodušení u dohod o provedení práceDo 30. června 2024 museli zaměstnavatelé nahlašovat jen dohody o provedení práce, kde výdělek přesahoval deset tisíc korun. Od července už všechny. Zaměstnavatelé všech „dohodářů“ se musí nově registrovat u sociální správy a do 20. srpna 2024 bylo třeba podat výkazy příjmů u všech zaměstnanců na dohodu o provedení práce. Tuto povinnost budou zaměstnavatelé plnit pravidelně, povinně elektronicky, vždy do 20. kalendářního dne následujícího měsíce. Co se týče zjednodušení, tak zákon č. 163/2024 Sb. odsunul až na příští rok 2025 schválené změny v posuzování limitu odvodu pojistného u příjmů z dohod o provedení práce, které měly původně od 1. 7. 2024 vstoupit v účinnost. Do konce roku 2024 tedy zůstává limit 10 000 Kč.